10월 1일, 정부가 취약계층과 소상공인의 재기를 돕기 위한 ‘새도약기금’을 공식 출범시켰습니다.

이 제도는 단순한 채무조정이 아니라, 지속적인 연체로 사회경제적 회복이 어려운 이들에게 ‘새로운 출발’을 지원하는 부채경감 프로그램이에요.

이전의 ‘새출발기금’이 코로나19 피해 소상공인을 중심으로 한 한시적 제도였다면, ‘새도약기금’은 장기 연체자, 특히 저소득층·취약계층을 위한 상시적 지원 시스템으로 진화했다는 점에서 큰 의미가 있습니다.

새도약기금 지원 대상, 누가 해당될까?

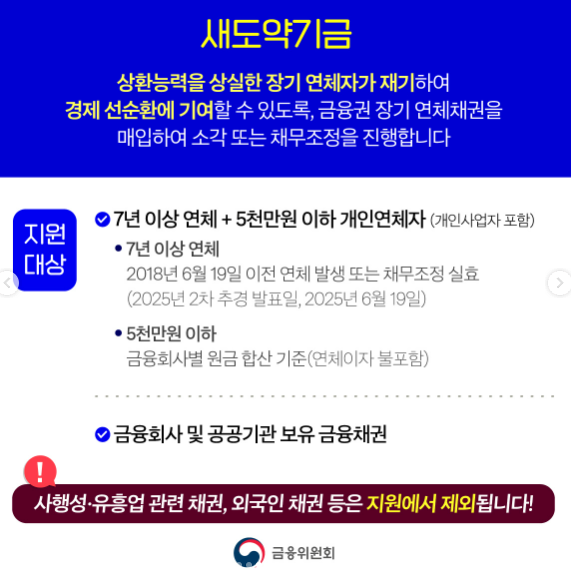

‘새도약기금’은 5천만 원 이하의 채무를 7년 이상 갚지 못한 개인 및 개인사업자를 대상으로 합니다. 단순히 연체 기간만으로 자동 감면되는 것은 아니고, 다음과 같은 소득·재산 기준이 함께 고려됩니다.

| 구분 | 기준 요건 | 감면 수준 |

| 전액 감면 대상 | 기준 중위소득 60% 이하 (1인 가구 약 143만 원) + 회수 가능한 재산 없음 | 원금 100% 감면 |

| 부분 감면 대상 | 기준 중위소득 초과 또는 일정 재산 보유 | 원금 30~80% 감면 + 이자 전액 감면 |

즉, 실질적으로 갚을 능력이 전혀 없는 사람은 채무를 완전히 탕감, 그 외의 경우에는 부분 감면 + 장기 분할상환(최대 10년)의 형태로 지원받을 수 있습니다.

채무조정 방식은 어떻게 이루어질까?

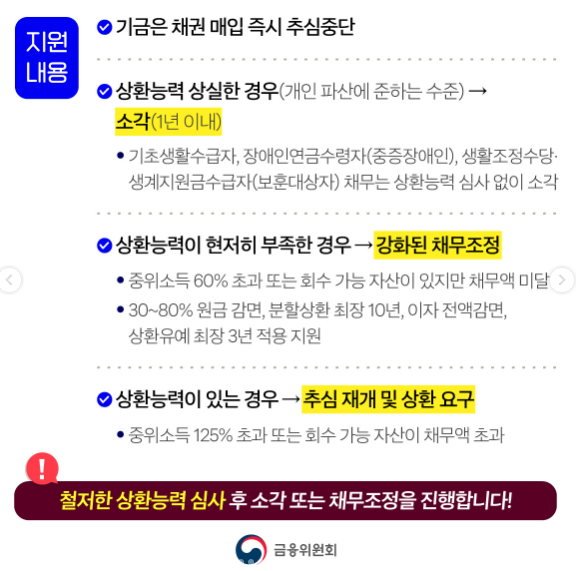

‘새도약기금’의 채무조정은 개별 신청 없이도 진행됩니다. 금융당국이 보유한 연체정보와 상환능력 자료를 토대로, 해당 대상자에게 개별 통지를 보내고 이후 조정 절차를 안내하는 구조죠.

적용되는 주요 조정 방식은 다음과 같습니다.

- 원금 최대 80% 감면

- 이자 전액 감면

- 상환유예 최장 3년

- 분할상환 최장 10년

즉, 당장 원금 상환 부담을 줄여주고, 이후 장기적으로 ‘감당 가능한 수준의 상환 계획’을 세워주는 방식입니다.

새도약기금의 의미 - 빚의 굴레에서 다시 사회로

한국의 개인채무자 중 7년 이상 장기 연체 상태인 사람은 약 48만 명에 달한다고 합니다.

이 중 상당수가 소득단절·건강악화·사업실패 등으로 인해 사회적 안전망 밖으로 밀려난 경우죠.

‘새도약기금’은 이들에게 단순한 채무경감이 아니라 재기 기회와 복귀의 통로를 제공합니다.

금융 사각지대에 놓인 취약계층을 제도권 안으로 다시 끌어들이는 포용금융 정책의 실현이라 할 수 있어요.

앞으로의 관전 포인트

- 대상자 발굴의 실효성

→ 실제로 자격요건을 충족하는 사람들에게 지원이 빠르게 도달할 수 있을지. - 부작용 최소화

→ ‘도덕적 해이(고의적 연체)’ 방지 장치가 얼마나 잘 설계되어 있는지. - 민간 금융기관과의 협업

→ 은행권·카드사와의 부채조정 협의가 얼마나 원활히 이뤄지는지가 핵심이 될 전망입니다.

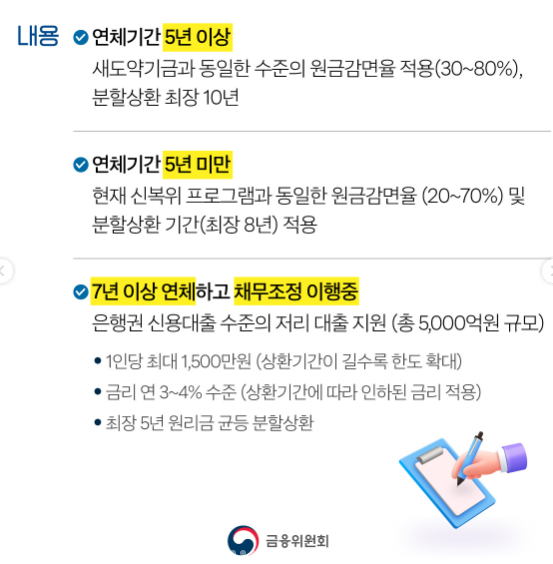

새출발기금 vs 새도약기금, 뭐가 다를까?

빚 부담을 덜어주는 두 제도의 핵심 비교 가이드 최근 정부가 ‘새도약기금’을 공식 출범하면서 이전의 ‘새출발기금’과 어떤 점이 다르고, 누가 지원받을 수 있는지에 대한 관심이 커지고

www.hooa0114.com